Контуры контуров денежных систем

Пожалуй, не найдется человека, конечно, из числа тех, кто хотя бы иногда интересовался темой денег, кто не слышал бы о двухконтурной денежной системе СССР. Стало даже в определенной степени модным, поднимая тему денег и денежных систем, непременно упомянуть об этом. И при этом с умным видом произнести банальность типа – нельзя же в одну реку войти дважды или это интересно, но сейчас понятное дело неприменимо и так далее.

В то же время, если немного подумать, можно легко увидеть, что несколько контуров денежного обращения существуют вокруг нас постоянно. А именно, известные из политэкономии «функции денег» являются по сути ничем иным как отдельными контурами денежного обращения (за исключением только функции меры стоимости). Напомним их:

функция средства расчетов – контур расчетов за товары и услуги;

функция сбережений и накоплений – тоже свой контур, где находятся денежные средства с зафиксированным статусом — временно не участвующих в обороте;

функция платежей – контур расчетов с государством по обязательным платежам;

функция международных расчетов – тоже все понятно с этим контуром уже из его названия.

Проблема же введения и функционирования многоконтурных денежных систем заключается исключительно в наличии или в отсутствии шлюзов (регламентов, процедур и главное ограничений), через которые денежные средства перетекают из контура в контур. Нет никаких ограничений – и все контуры сливаются в один, введем ограничения – вот они сразу и проявятся. Ничего особенного и необычного в наличии нескольких контуров денежного обращения, таким образом, нет.

Так в СССР контуры обращения наличных и безналичных денег (которые сейчас у нас вращаются в общем контуре налично-безналичного обращения) были действительно разделены серьезными запретами и ограничениями, что и приводило к наличию таких отдельных контуров.

Для полноты картины нужно упомянуть, что были в СССР еще два контура с своими отдельными денежными единицами и своими ограничениями на «перетекание» средств в другие контуры: переводной рубль СЭВ и чеки Внешторгбанка и Внешпосылторга, которыми государство расплачивалось со своими гражданами, работающими за границей.

А самое важное в этом историческом опыте это, то, что такая многоконтурная система была не теоретическим изобретением и возникла она не сразу, а образовалась с течением времени, можно сказать, сама собой, для решения вполне конкретных экономических задач.

Вот и нам надо сегодня не рассуждать о применимости или неприменимости прямого заимствования опыта прошлого (что конечно же невозможно), а исходить из новых задач текущего времени для определения того надо ли или нет и как именно обособлять контуры денежного обращения и какие денежные единицы внутри каждого из них могут (должны) обращаться.

Сейчас есть две актуальных задачи, которые просто требуют для своего решения введения отдельных контуров денежного обращения.

Задача 1. Рубли для инвестиций

Задача не только назревшая, но и перезревшая. Особенно сейчас при полном прекращении иностранных инвестиций. Итак коротко. Зачем сейчас нужны инвестиции.

Для разворачивания новых производств в рамках не решенной еще задачи импортозамещения.

Для повышения загрузки действующих производств.

Для обновления основных фондов.

Для выполнения национальных программ.

Все эти задачи не могут быть решены без привлечения инвестиций. Но может быть инвестиции можно привлечь, не создавая новых денежных контуров? Например, активизируя проектное кредитование или просто снижая ключевую ставку до уровня рентабельности новых производств?

Вспомним, однако, что деньги, которые участвуют в расчетах и платежах, фактически эмитирует не государство, а их создают коммерческие банки за счет механизма кредитно-депозитного мультипликатора. И чтобы через проектное или иное кредитование направить на инвестиции достаточно денег надо еще как-то многими косвенными способами и в течении достаточно длительного времени раскрутить (увеличить) банковский мультипликатор и увеличить, в частности, накопления. Это быстро не делается и таким образом в этом случае получаем естественное ограничение скорости модернизации и темпов развития экономики скоростью роста накоплений.

Есть и еще одна проблема: воровство и нецелевое использование. Можно в очередной раз ужесточить контроль, а потом контроль за контролем. Но можно применить с этой целью новые информационные технологии. Тут имеется в виду цифровой рубль, как новая форма денег, эмитируемая государством. То, что сейчас называется CBDC – цифровая валюта центральных банков. Тем более, что она уже разработана у нас в стране и практически готова к выходу в свет.

Однако целью настоящей статьи является не описание механизмов эмиссии инвестиционного рубля и даже не то, как с его помощью контролировать расходование средств, а рассуждения на тему шлюзов и ограничений между инвестиционным контуром и имеющимися уже средствами расчетов.

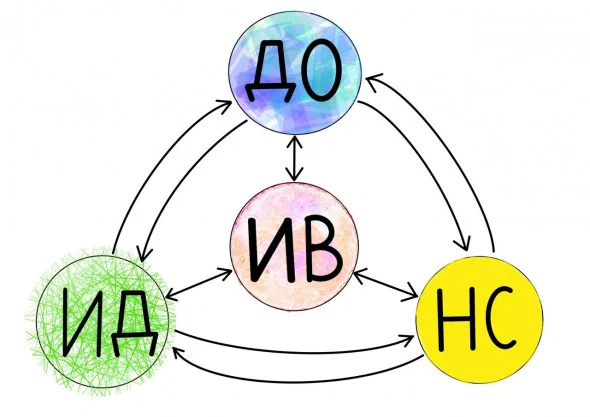

Для удобства изложения будем называть имеющиеся денежные средства, используемые в расчетах, Деньги в Обороте (ДО – сокращенно), а инвестиционные рубли – Инвестиционные Деньги – (ИД – коротко).

Правила обращения ИД

Эмитируются непосредственно государством.

Используются для финансирования национальных проектов и как ресурс для специально с этой целью создаваемых региональных (и возможно отраслевых) центров проектного (и не только проектного) кредитования.

Ими можно уплачивать все налоги и обязательные платежи.

Под залог ИД выдаются без иного обеспечения и с низкими ставками (а также с нулевым резервированием в банках) кредиты в ДО на выплату зарплаты и на расчеты с субъектами малого бизнеса и самозанятыми.

Разрешен без ограничений перевод из ДО и ИД.

Покупка иностранной валюты разрешена за ИД только под заключенные контракты, а обратная продажа неиспользованной иностранной валюты может производиться только по тому курсу, по которому она была приобретена.

Дополнительные правила обращения для ДО

Покупка иностранной валюты разрешена за ДО, также как и для ИД, только под заключенные контракты (в том числе частные) и при поездках граждан за границу, а обратная продажа неиспользованной иностранной валюты может производиться после уплаты специального налога, ограничивающего валютные спекуляции.

Задача 2. Деньги для международных расчетов

Тоже, как и задача 1, крайне актуальная уже на сегодня задача. Путь ее решения, который пока преимущественно предлагается – двусторонняя торговля в национальных валютах. Многие при этом считают, что будет очень хорошо, если рубль станет новой резервной валютой. Под резервной валютой здесь подразумевается создание другими (другими!!!) государствами запасов (резервов) рублей. В краткосрочной перспективе рубль как резервная валюта может быть подходящей тактической целью. Но только до тех пор, пока объем таких иностранных резервов будет много меньше денежной массы рублей внутри страны. Ибо как только количество рублей за пределами страны станет чрезмерным, будет увеличиваться давление на рубль и его курс со стороны стран и компаний, накопивших большие резервы рублей. А повторить финт США с ограблением всего мира за счет эмиссии долларов у нас уже не получится, да и как-то это было бы не по-нашему.

Приемлемое и даже, пожалуй, хорошее решение тем не менее уже есть. Это клиринг (многосторонние зачеты) со специальной международной валютой для завершающих расчетов по клирингу. Собственно это один в один, но, конечно, совершенно с иным наименованием, будет переводной рубль СЭВ. Ну а поскольку весьма вероятным направлением распада глобального мира будет мир панрегионов – вот это и будет готовая валюта для нашего панрегиона.

Ну а для торговли с недружественными странами отдельных денег, разумеется, не надо. Кто-то из них возможно захочет присоединится к нашей системе клиринга, кто не захочет – бартер и торговля в национальных валютах, но без образования излишних резервов.

Для приобретения и продажи валюты для клиринга должны действовать видимо те же правила, что и для приобретения и продажи обычной иностранной валюты.

Задачи 1 и 2 должны быть решены в самое ближайшее время. За год – два максимум.

И тогда мы фактически получим новую уже трехконтурную денежную систему.

Разобравшись с задачами 1 и 2, то есть не сразу, а через год – два можно браться за следующую задачу.

Задача 3. Средства для накоплений и сбережений

Рассмотрим прежде всего зачем нужны сбережения и накопления.

Для граждан (да и для организаций с некоторыми модификациями тоже) это:

А) возможность накопить на покупку чего-либо относительно дорогостоящего;

Б) страховые резервы разного рода (на лечение, на старость, на похороны, на потерю работы и так далее);

В) заработать на процентах;

Г) просто сохранить средства на будущее, поскольку все текущие разумные потребности уже удовлетворены, а деньги еще остались.

Цель «А» достигается кредитом под низкую ставку или перетекает в цель «Г».

Цель «Б» по-хорошему должна решаться именно развитием систем страхования и тем, что ранее называлось общественными фондами потребления.

Цель «В» — вообще не должна рассматриваться как нужная и приемлемая цель в будущей экономике.

Остается цель «Г» — сохранить средства от излишнего потребления. Вот для этой цели и для защиты сбережений от инфляции (про цель «В» забыли) должны быть созданы, с одной стороны, новые финансовые инструменты, например, выпускаемые государством облигации с процентом, равным потребительской инфляции. А, с другой стороны, напрашивается некоторое обособление контура сбережений от контуров ДО и ИД. Например, по следующим правилам:

Средства из ДО и ИД без ограничений конвертируются один к одному в средства накоплений и сбережений (которые кратко назовем – НС). А вот на обратные перечисления из НС должны быть введены ограничения. Например, следующие:

из НС в ИД – со специальным налогом, аналогичным налогу на обратную продажу иностранной валюты.

из НС в ДО – при возврате после того срока, на который они были направлены в НС – без удержаний, а при досрочном изъятии средств (равно как при досрочном погашении облигаций) удержания должны быть, но зависящие от срока досрочного изъятия.

Образуется, таким образом, еще один контур денежного обращения.

Задача 4. Обеспечение соответствия количества разных типов денег задачам экономики

Собственно эта задача есть всегда. Она так сказать не новая. Но при обособлении денежных контуров будут конечно некоторые особенности.

Традиционным заблуждением в этом вопросе является представлении, что деньги должны быть обеспечены некими активами, например, золотом. Это заблуждение, хотя по прежнему весьма распространенное. Современные деньги давно уже стали деньгами на доверии (фиатные деньги). И даже в те периоды, когда вводилось обеспечение золотом, золотое обеспечение было более доверительным, чем фактическим. А как только требования поменять деньги на обеспечение предъявлялось в заметных размерах – от обеспечения тут же отказывались. И, по сути, понятно почему отказывались. Потому, что это в теории кажется наличие обеспечения защитой от инфляции. На практике оказывается, что денег для растущего товарооборота нужно больше, чем может обеспечить прирост запасов обеспечения и тогда власти сначала неявно, а потом и явно от привязки к золоту вынужденно отказываются.

Сделаем небольшое отступление. Еще одним модным аргументом в пользу роста денежной массы является «недостаточный» коэффициент монетизации в нашей стране (это отношение размера денежной массы к ВВП страны). Причем этот, в общем то правильный, аргумент применяют не думая, поэтому я и написал – «модный аргумент». Типа вот есть некий экономический закон, что монетизация должна быть не менее 100%, а у нас она меньше и именно поэтому …

Однако коэффициент монетизации не более чем индикатор состояния экономики. Его низкий уровень указывает (просто указывает) на определенное состояние экономики и сигнализирует, что это состояние надо изменить. Единственно, чего не учитывают критики использования коэффициента монетизации, что в данном случае индикатор одновременно и является указателем на способ (точнее на один из эффективных способов) обеспечения роста экономики.

Итак, сформулируем задачу: обеспечить соответствие количества денег (ДО и ИД) текущим потребностям экономики.

Для ИД решение очевидно – это планирование, межотраслевые балансы в натуральных показателях, соответствие выпуска ИД имеющимся материальным ресурсам.

Для ДО прямого способа контроля необходимого их количества, по существу, нет и никогда не было. Однако можно предложить использовать элементы самонастройки системы. В современных условиях роста информационной связности и доступности (все еще) средств автоматизации таким средством самонастройки могут стать системы местного (регионального, отраслевого) клиринга и обязательным наличием в них соответствующих средств, закрывающих дисбалансы клиринга. Такими закрывающими средствами могут стать локальные или комплементарные валюты, вводимые исключительно для этих систем клиринга. Эта технология, как показывает исторический опыт применения локальных валют, эффективно позволяет устранять локальную недостачу средств ДО. Сделаем одну важную и даже важнейшую оговорку. Нельзя воспринимать клиринг как способ ухода от налогообложения. Это порочный путь.

А вот для купирования избытка ДО уже надо будет использовать (сейчас отсутствующие) не спекулятивные средства накоплений и сбережений, что повышает актуальность задачи №3.

О чем еще не забыть

Репатриация выручки и вывоз капитала. Собственно, ограничив описанным выше способом операции покупки иностранной валюты мы уже практически прекратим вывоз капитала. И как тактическая задача — это совершенно правильно. Потом можно будет часть ограничений, но часть и контролируемо, снова снять. Отдельное замечание – кредитование лиц и организаций других стран, участвующих в новой системе международных расчетов нашего панрегиона, не является вывозом капитала и должно поддерживаться.

О финансовых спекуляциях. Пока еще не воспитан «новый» человек будет сохраняться стремление на халяву обогатиться. Не надо идти напролом против человека. Но ограничить поле приложения стремлений к финансовым спекуляциям можно и нужно. И для этого как нельзя лучше подойдет обособленный контур накоплений и сбережений. Хотите рискнуть – рискуйте только своими сбережениями. Из контуров ДО и ИД выход на спекулятивные сделки должен быть закрыт.

Как это не покажется кому-то странным, но проектные кредиты из ИД в случае выхода проектов на минимально требуемые показатели с соответствующим ростом общего товарооборота в стране могут не возвращаться (как частично, так и полностью).

Благодарности

Не могу не поблагодарить. Всех тех, кто даже никогда не увидит этих благодарностей, ибо не узнает о них. Но их мысли были мне крайне необходимы.

Мои благодарности:

Сергею Юрьевичу Глазьеву;

Андрею Юрьевичу Школьникову;

Сергею Георгиевичу Кара Мурзе;

Валентину Юрьевичу Катасонову;

Михаилу Леонидовичу Хазину.

Резюме

Многоконтурные денежные системы — это реальность вокруг нас. Надо научиться их правильно конструировать и использовать, исходя из конкретных текущих задач экономики.

Начинать сейчас надо с введения в оборот инвестиционных цифровых рублей и формирования новых средств международных расчетов для своего будущего панрегиона.

На всех уровнях полезно развивать системы многосторонних денежных зачетов (клиринга) с разрешением (это достаточно только разрешить) выпуска локальных (комплементарных) валют.

Тут все намного проще.

1. Все цифровые деньги (ЦД) суть налично-подобные, т.е. сохраняют «хорошие» характеристики наличных металлических денег и улучшает «плохие» характеристики наличных металлических денег.

2. Каждый тип денег обращается ТОЛЬКО в своем монетарном ландшафте (контуре).

3. Типов ЦД может быть много

— ЦД для территории (например, области) на основе ВВП (объем = ВВП/12)

— ЦД для страны на основе ВВП (объем = ВВП/12)

— существующая фиатная валюта, переведенная в ЦД (это для переходного периода)

— специальные ЦД для платежей МЕЖДУ разными монетарным ландшафтам в ЦД этих ландшафтов («валюты» покупать не нужно)

— проектные ЦД для финансирования некоторых видов деятельности

— экосистемные ЦД для множества сотрудничающих предприятий

— и другие варианты, включая цифровые валюты Центрального банка (CBDC)

3. Для финансирования свои правила: для потребительских кредитов должны быть одни условия, для приобретения недвижимости — другие, а для создания элементов реальной экономики — третьи.

4. Всё накопление ценности идет в оцифрованный капитал.

5. Все платежы между разными монетарным ландшафтам идут через открытый рынок денег. Поэтому самая главная ценность ЦД — обменная. Понятно, что она может меняться во времени.

6. Никаких зачетов — платите наличными или через инвестиционное соглашение.

7. Платежи алгоритмические, а значит практически без коммисии.

Вот небольшое описание реализации — https://www.dropbox.com/s/fh6wkkac82hndpt/99-%D0%A4%D0%B0%D0%B1%D1%80%D0%B8%D0%BA%D0%B0%20%D0%BD%D0%B0%D0%BB%D0%B8%D1%87%D0%BD%D0%BE-%D0%BF%D0%BE%D0%B4%D0%BE%D0%B1%D0%BD%D1%8B%D1%85%20%D1%86%D0%B8%D1%84%D1%80%D0%BE%D0%B2%D1%8B%D1%85%20%D0%B4%D0%B5%D0%BD%D0%B5%D0%B3%20ru%20v4.pptx?dl=0